国家税务总局 关于调整增值税纳税申报有关事项的公告

国家税务总局公告2014年第58号

为认真落实扶持小微企业发展的有关税收优惠政策,国家税务总局对增值税纳税申报有关事项进行了调整,现公告如下:

一、在《国家税务总局关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2013年第32号)附件3《增值税纳税申报表(小规模纳税人适用)》中,增设“小微企业免税销售额”、“未达起征点销售额”、“其他免税销售额”、“本期免税额”、“小微企业免税额”、“未达起征点免税额”等栏次。调整后的表式见附件下图。

二、本公告自2014年11月1日起施行。国家税务总局公告2013年第32号附件3、4内容同时废止。

特此公告。

一、企业篇

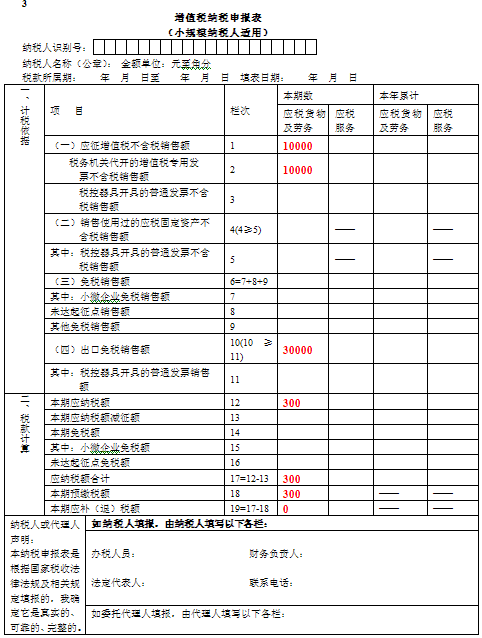

例题1:

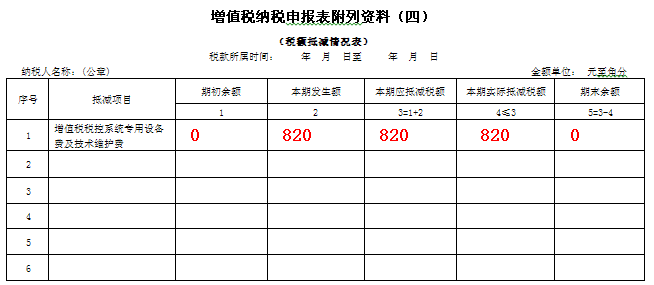

某企业为按月申报的小规模纳税人,2015年4月份由于增值税发票系统升级,需要支付增值税税控系统专用设备费用490元以及一年技术维护费330元。并通过税控器具开具普通发票当月实现销售收入5.15万元,其中:2.06万元为应税货物的销售额; 1.03万元为加工修理、修配销售额;1.03万元为应税服务的销售额;1.03万元为自己使用过的应税固定资产的销售额。1万元为出口货物免税销售额。增值税申报表如何填报?

注:小规模纳税人开具的普通发票均为含税销售额,申报时需要换算为不含税收入。

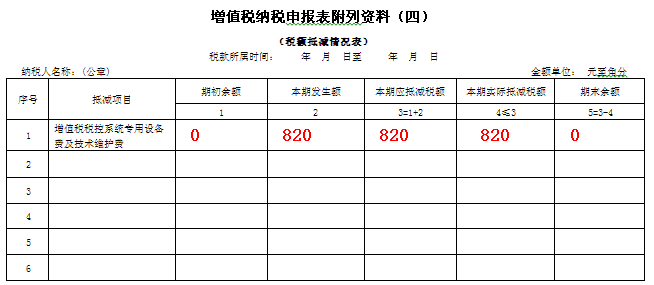

纳税人如果申请全额抵减增值税税控系统专用设备费用以及技术维护费,还需要填报《增值税纳税申报表附列资料(四)》(税额抵减情况表)。

例题2:

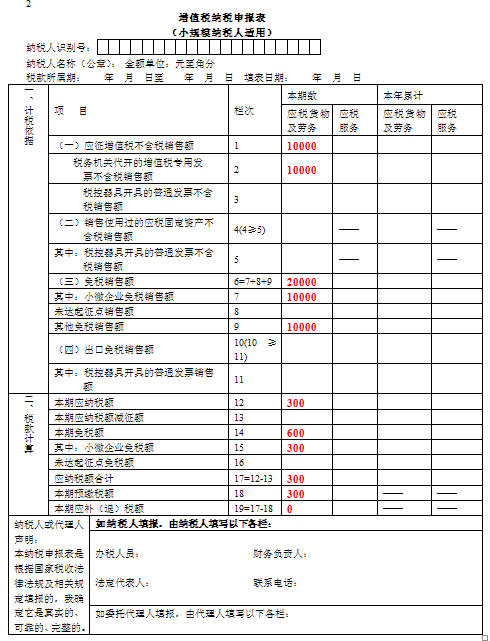

某企业为按月申报的小规模纳税人,2014年10月实现销售收入3.06万,其中:1.03万元向税务机关申请代开增值税专用发票(预缴税额300元);1.03万元为开具普通发票的应税货物销售额;1万元为开具普通发票的饲料产品销售额,按规定属于免税项目。增值税申报表如何填报?

注:小规模纳税人开具的普通发票均为含税销售额,申报时需要换算为不含税收入。

当纳税人向受票方追回1.03万元的税务机关代开专用发票全部联次时,可以向主管税务机关申请退还已缴纳的300元税款或将其转作多缴税款以备抵缴以后的应税税款。

例题3:

某企业为按月申报的小规模纳税人,2014年10月份实现销售收入4.03万,其中:1.03万元向税务机关申请代开增值税专用发票(预缴税额300元);3万元为出口免税销售额。增值税申报表如何填报?

注:小规模纳税人开具的普通发票均为含税销售额,申报时需要换算为不含税收入。

二、个体工商户篇(查账征收)

例题4:

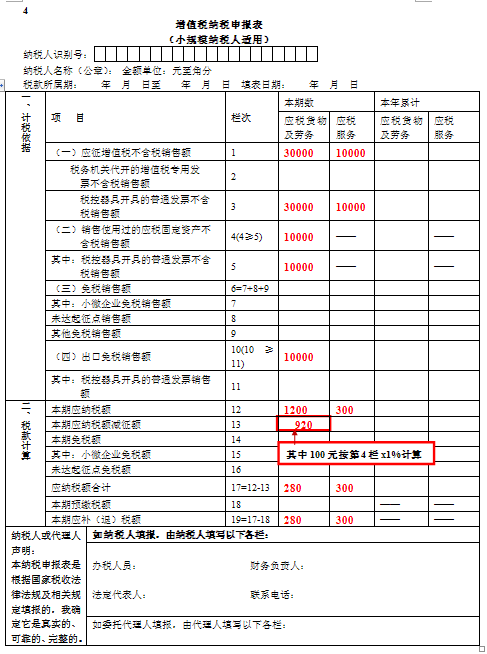

某个体工商户为按月申报的小规模纳税人,2015年4月份由于增值税发票系统升级,需要支付增值税税控系统专用设备费用490元以及一年技术维护费330元。并通过税控器具开具普通发票当月实现销售收入5.15万元,其中:3.09万元为加工修理、修配销售额;1.03万元为应税服务销售额;1.03万元为销售自己使用过的应税固定资产。出口货物免税销售额1万元。增值税申报表如何填报?

注:小规模纳税人开具的普通发票均为含税销售额,申报时需要换算为不含税收入。

纳税人如果申请全额抵减增值税税控系统专用设备费用以及技术维护费,还需要填报《增值税纳税申报表附列资料(四)》(税额抵减情况表)。

《增值税纳税申报表(小规模纳税人适用)》

及其附列资料填写说明

本纳税申报表及其附列资料填写说明(以下简称本表及填写说明)适用于增值税小规模纳税人(以下简称纳税人)。

一、名词解释

(一)本表及填写说明所称“应税货物”,是指增值税的应税货物。

(二)本表及填写说明所称“应税劳务”,是指增值税的应税加工、修理、修配劳务。

(三)本表及填写说明所称“应税服务”,是指营业税改征增值税的应税服务。

(四)本表及填写说明所称“应税服务扣除项目”,是指纳税人提供应税服务,在确定应税服务销售额时,按照有关规定允许其从取得的全部价款和价外费用中扣除价款的项目。

二、《增值税纳税申报表(小规模纳税人适用)》填写说明

本表“应税货物及劳务”与“应税服务”各项目应分别填写。

(一)“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“纳税人识别号”栏,填写纳税人的税务登记证号码。

(三)“纳税人名称”栏,填写纳税人单位名称全称。

(四)第1栏“应征增值税不含税销售额”:填写应税货物及劳务、应税服务的不含税销售额,不包括销售使用过的应税固定资产和销售旧货的不含税销售额、免税销售额、出口免税销售额、查补销售额。

应税服务有扣除项目的纳税人,本栏填写扣除后的不含税销售额,与当期《增值税纳税申报表(小规模纳税人适用)附列资料》第8栏数据一致。

(五)第2栏“税务机关代开的增值税专用发票不含税销售额”:填写税务机关代开的增值税专用发票销售额合计。

(六)第3栏“税控器具开具的普通发票不含税销售额”:填写税控器具开具的应税货物及劳务、应税服务的普通发票注明的金额换算的不含税销售额。

(七)第4栏“销售使用过的应税固定资产不含税销售额”:填写销售自己使用过的应税固定资产和销售旧货的不含税销售额,销售额=含税销售额/(1+3%)。

(八)第5栏“税控器具开具的普通发票不含税销售额”:填写税控器具开具的销售自己使用过的应税固定资产和销售旧货的普通发票金额换算的不含税销售额。

(九)第6栏“免税销售额”:填写销售免征增值税的应税货物及劳务、应税服务的销售额,不包括出口免税销售额。

应税服务有扣除项目的纳税人,填写扣除之前的销售额。

(十)第7栏“小微企业免税销售额”:填写符合小微企业免征增值税政策的免税销售额,不包括符合其他增值税免税政策的销售额。个体工商户和其他个人不填写本栏次。

(十一)第8栏“未达起征点销售额”:填写个体工商户和其他个人未达起征点(含支持小微企业免征增值税政策)的免税销售额,不包括符合其他增值税免税政策的销售额。本栏次由个体工商户和其他个人填写。

(十二)第9栏“其他免税销售额”:填写销售免征增值税的应税货物及劳务、应税服务的销售额,不包括符合小微企业免征增值税和未达起征点政策的免税销售额。

(十三)第10栏“出口免税销售额”:填写出口免征增值税应税货物及劳务、出口免征增值税应税服务的销售额。

应税服务有扣除项目的纳税人,填写扣除之前的销售额。

(十四)第11栏“税控器具开具的普通发票销售额”:填写税控器具开具的出口免征增值税应税货物及劳务、出口免征增值税应税服务的普通发票销售额。

(十五)第12栏“本期应纳税额”:填写本期按征收率计算缴纳的应纳税额。

(十六)第13栏“本期应纳税额减征额”:填写纳税人本期按照税法规定减征的增值税应纳税额。包含可在增值税应纳税额中全额抵减的增值税税控系统专用设备费用以及技术维护费,可在增值税应纳税额中抵免的购置税控收款机的增值税税额。其抵减、抵免增值税应纳税额情况,需填报《增值税纳税申报表附列资料(四)》(税额抵减情况表)予以反映。无抵减、抵免情况的纳税人,不填报此表。《增值税纳税申报表附列资料(四)》表式见《国家税务总局关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2013年第32号)。

当本期减征额小于或等于第12栏“本期应纳税额”时,按本期减征额实际填写;当本期减征额大于第12栏“本期应纳税额”时,按本期第12栏填写,本期减征额不足抵减部分结转下期继续抵减。

(十七)第14栏“本期免税额”:填写纳税人本期增值税免税额,免税额根据第6栏“免税销售额”和征收率计算。

(十八)第15栏 “小微企业免税额”:填写符合小微企业免征增值税政策的增值税免税额,免税额根据第7栏“小微企业免税销售额”和征收率计算。

(十九)第16栏 “未达起点免税额”:填写个体工商户和其他个人未达起征点(含支持小微企业免征增值税政策)的增值税免税额,免税额根据第8栏“未达起征点销售额”和征收率计算。

(二十)第18栏“本期预缴税额”:填写纳税人本期预缴的增值税额,但不包括查补缴纳的增值税额。

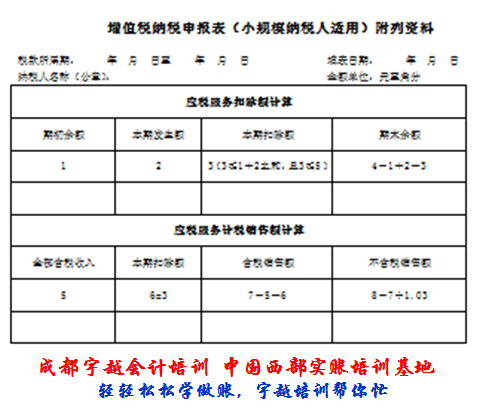

三、《增值税纳税申报表(小规模纳税人适用)附列资料》填写说明

本附列资料由应税服务有扣除项目的纳税人填写,各栏次均不包含免征增值税应税服务数额。

(一)“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“纳税人名称”栏,填写纳税人单位名称全称。

(三)第1栏“期初余额”:填写应税服务扣除项目上期期末结存的金额,试点实施之日的税款所属期填写“0”。

(四)第2栏“本期发生额”:填写本期取得的按税法规定准予扣除的应税服务扣除项目金额。

(五)第3栏“本期扣除额”:填写应税服务扣除项目本期实际扣除的金额。

第3栏“本期扣除额”≤第1栏“期初余额”+第2栏“本期发生额”之和,且第3栏“本期扣除额”≤5栏“全部含税收入”

(六)第4栏“期末余额”:填写应税服务扣除项目本期期末结存的金额。

(七)第5栏“全部含税收入”:填写纳税人提供应税服务取得的全部价款和价外费用数额。

(八)第6栏“本期扣除额”:填写本附列资料第3项“本期扣除额”栏数据。

第6栏“本期扣除额”=第3栏“本期扣除额”

(九)第7栏“含税销售额”:填写应税服务的含税销售额。

第7栏“含税销售额”=第5栏“全部含税收入”-第6栏“本期扣除额”

(十)第8栏“不含税销售额”:填写应税服务的不含税销售额。

第8栏“不含税销售额”=第7栏“含税销售额”÷1.03,与《增值税纳税申报表(小规模纳税人适用)》第1栏“应征增值税不含税销售额”“本期数”“应税服务”栏数据一致。

欢迎报读成都宇越会计培训实账培训!

轻轻松松学做账,宇越培训帮你忙.

学完后基本能胜任中小企业全套账务处理.....